AI早期基金5倍回报:风投圈的信任与回报博弈

一条推文引发的风投思考

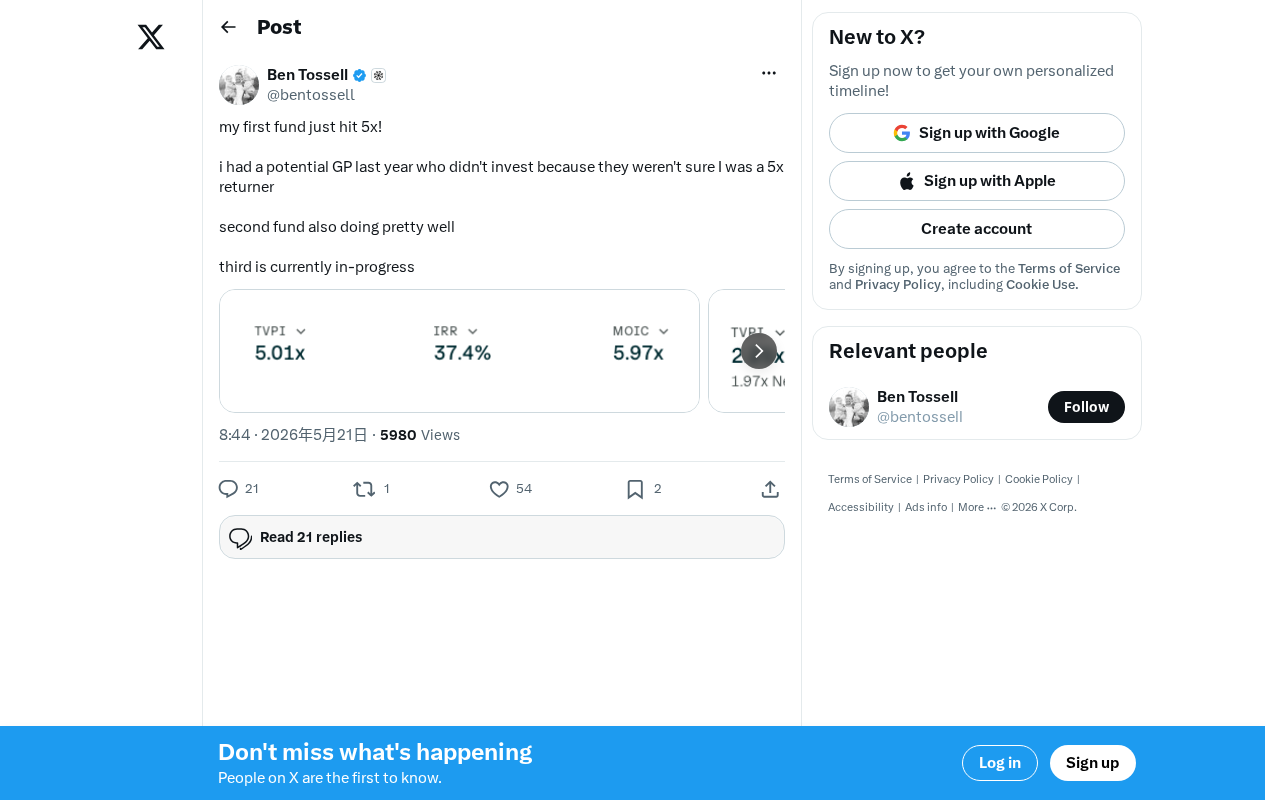

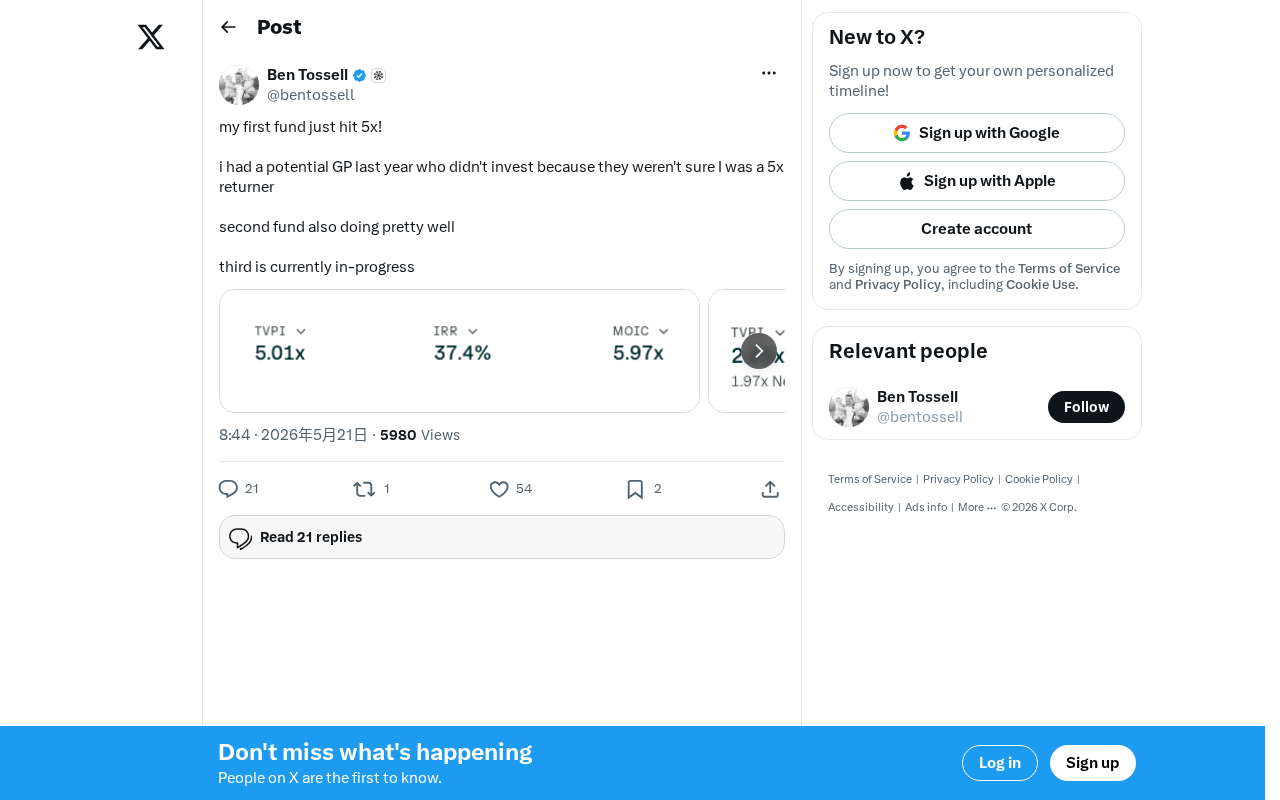

近日,一位风险投资人在Twitter上发布了一条简短但颇具冲击力的动态:"我的第一支基金刚刚达到了5倍回报!"

这条推文的背后,还藏着一个耐人寻味的故事——去年有一位潜在的GP(General Partner,普通合伙人)拒绝了投资,原因是"不确定这位管理人能否带来5倍回报"。如今,现实给出了最直接的答案。

在风险投资基金的架构中,GP与LP(Limited Partner,有限合伙人)构成了一种经典的委托-代理关系。基金通常以有限合伙企业(Limited Partnership)的形式设立,这一结构源自美国1976年修订的《统一有限合伙法》,其核心设计是将管理权与出资义务分离。GP承担无限连带责任,拥有完全的管理决策权,负责基金的日常管理和投资决策,通常收取基金规模2%左右的年度管理费以及约20%的超额收益分成(即Carried Interest,简称Carry)。这种"2/20结构"最早由风投先驱Arthur Rock在1960年代确立,至今仍是行业标准。近年来,随着LP议价能力增强,部分大型LP已能谈到1.5%管理费或设置Carry的优先回报门槛(hurdle rate,通常为8%)。LP则是资金的主要提供方,以其出资额为限承担有限责任,包括养老基金、大学捐赠基金、家族办公室等机构投资者。值得注意的是,推文中提到的"一位潜在的GP拒绝了投资",实际上指的是一位本可以作为LP出资的GP——在风投行业中,成熟基金的GP经常以LP身份投资其他基金,这种"GP投GP"的模式是行业信任网络的重要组成部分。

这位投资人同时透露,其第二支基金表现也相当不错,第三支基金正在募集中。从被质疑到用业绩说话,这个故事折射出早期风险投资领域中一些值得深思的规律。

5倍回报在VC行业意味着什么

早期基金的业绩标杆

在风险投资行业,基金回报倍数(TVPI,Total Value to Paid-In)是衡量基金表现的核心指标之一。TVPI的计算方式为(已分配价值 + 剩余净资产价值)÷ 已缴资本。与之相关的还有DPI(Distributions to Paid-In),即实际分配给LP的现金与已缴资本的比率,这是衡量"真金白银"回报的硬指标;以及RVPI(Residual Value to Paid-In),即尚未退出的投资组合估值与已缴资本的比率。三者的关系为TVPI = DPI + RVPI。成熟的LP在评估基金业绩时,会同时关注这几个指标,并对处于不同生命周期阶段的基金采用不同的评估权重。

除了这些倍数指标之外,成熟LP还会关注IRR(Internal Rate of Return,内部收益率)这一时间加权指标。IRR考虑了资金的时间价值——同样是3倍回报,5年实现和10年实现的IRR差异巨大。根据PitchBook的数据,美国早期VC基金的中位IRR约为15-20%,而Top Quartile基金的IRR通常超过30%。此外,LP在评估基金时还会参考PME(Public Market Equivalent),即将基金回报与同期公开市场指数(如标普500)进行对比,以判断承担流动性溢价是否获得了足够的补偿。

对于早期阶段的风险投资基金而言:

- 1-2倍回报:勉强及格,扣除管理费和carry后LP(有限合伙人)所剩无几

- 3倍回报:属于行业中上水平,能够进入Top Quartile

- 5倍及以上:属于顶级表现,通常只有前10%的基金能够达到

在当前AI浪潮的推动下,押中赛道的早期基金确实有可能在较短时间内实现高倍数回报。自2022年底ChatGPT发布以来,AI领域的风险投资经历了一轮史无前例的估值膨胀。以大模型公司为例,OpenAI的估值从2023年初的约290亿美元飙升至2024年的超过800亿美元,Anthropic在短短两年内完成了多轮大额融资。

这种估值增长的底层逻辑建立在几个关键假设之上:首先是TAM(Total Addressable Market)的重新定义——麦肯锡估计生成式AI每年可为全球经济贡献2.6-4.4万亿美元的价值;其次是网络效应和数据飞轮——用户越多、数据越丰富、模型越强大的正反馈循环;第三是基础设施层的高壁垒——训练前沿大模型需要数十亿美元的算力投入,形成了天然的资本护城河。生成式AI被视为继互联网和移动互联网之后的第三次平台级技术变革,其潜在市场规模覆盖了几乎所有知识工作领域。对于早期基金而言,如果在2021-2022年以种子轮或A轮的估值进入这些公司,仅凭后续融资轮次的估值提升,就足以在纸面上实现数倍甚至数十倍的回报。

纸面回报与实际退出的差距

需要指出的是,"5倍回报"在基金尚未完全退出的情况下,很可能包含大量未实现收益(unrealized gains)。在基金早期阶段,TVPI往往主要由RVPI构成,即大部分回报停留在纸面上。只有当投资组合中的公司通过IPO、并购或二级市场交易实现退出后,RVPI才会转化为DPI——也就是真正落袋为安的现金回报。在科技行业估值波动较大的背景下,最终的实际回报可能与当前数字存在差异。

AI领域的高估值也伴随着高度的不确定性——商业模式的可持续性、算力成本的演变、以及开源模型(如Meta的Llama系列)对闭源模型的竞争压力,都可能影响最终的退出回报。许多AI应用的付费意愿尚未充分验证,大量企业仍处于"试用"而非"采购"阶段,这意味着当前的高估值在一定程度上透支了未来的增长预期。

但即便如此,能够在基金生命周期的早中期就达到5倍TVPI,依然是一个非常强劲的信号。

GP筛选中的信任悖论

新兴管理人的募资困境

这条推文中最引人深思的部分,是那位"因为不确定能否5倍回报而拒绝投资"的潜在GP。这揭示了风投行业中一个经典的悖论:

最需要资金证明自己的新兴管理人(Emerging Manager),恰恰是最难获得资金的群体。

新兴管理人通常指管理第一支或第二支基金的GP,他们尚未建立完整的基金级别业绩记录。根据Cambridge Associates和Kauffman Foundation等机构的研究数据,新兴管理人的基金在统计上往往表现优于成熟大型基金。Kauffman Foundation在2012年发布的里程碑式研究报告《We Have Met the Enemy... And He Is Us》中指出,其投资的近100支VC基金中,只有少数大型成熟基金持续跑赢市场。后续多项研究进一步证实,基金规模与回报倍数之间存在负相关关系。

其机制在于:小规模基金(通常5000万-1.5亿美元)可以投资于估值较低的种子轮和A轮项目,单笔投资金额小意味着即使一个项目实现10倍退出,对基金整体回报的贡献也非常显著。而管理数十亿美元的大型基金则面临"部署压力"——需要开出更大的支票、投资更晚期的项目,从而压缩了回报倍数的上限。此外,新兴管理人个人声誉与基金表现高度绑定带来更强的激励效应,他们往往还拥有独特的项目来源渠道(deal flow)。

然而,机构LP的配置流程通常要求GP具备至少一支完整基金的业绩记录,这就形成了"鸡生蛋、蛋生鸡"的经典困境。近年来,一些专门投资新兴管理人的Fund of Funds(母基金)应运而生,试图填补这一市场空白,但整体而言,新兴管理人的募资难度仍然远高于成熟GP。

机构投资者和Fund of Funds在筛选GP时,往往依赖历史业绩(track record)作为核心决策依据。但对于第一支基金的管理人来说,他们没有完整的基金级别业绩可供参考,只能依靠个人的投资判断力、行业人脉和项目储备来说服LP。

逆向选择的风险

这种筛选机制本身存在逆向选择的风险。逆向选择(Adverse Selection)概念源自经济学家George Akerlof 1970年的"柠檬市场"理论——在信息不对称的市场中,买方无法区分高质量和低质量商品,导致高质量商品被逐出市场。在VC募资市场中,信息不对称导致LP难以区分优秀的新兴GP与平庸的管理人,因此倾向于采用保守策略——要求历史业绩作为信号。这种机制虽然降低了投资"柠檬"的概率,但也系统性地排除了尚未建立记录的优秀管理人。

具体而言:

- 过度依赖历史数据,可能错过具有前瞻性判断力的新兴管理人

- 在AI等快速变化的领域,过去的业绩未必能预测未来的表现

- 真正能够捕捉范式转换机会的投资人,往往是那些持有"非共识"观点的思考者

Peter Thiel在《从零到一》中提出的"逆向思维"框架与此相关:真正创造巨大价值的投资往往是那些大多数人认为不会成功的项目。如果所有人都认为某个投资是好机会,那么竞争已经将预期回报压缩到了平庸水平。

那位拒绝投资的GP,用传统的评估框架去衡量一个新兴管理人,最终错过了5倍回报的机会。这个案例提醒我们,在技术变革的关键节点上,过于保守的决策框架可能带来巨大的机会成本。正如风投行业的一句老话所说:"最好的回报往往来自那些在事前看起来最不确定的投资。"

对AI投资生态的启示

当前AI领域的投资热度持续高涨,从基础模型到应用层,从芯片到数据基础设施,资本正在以前所未有的速度涌入。在这样的环境下,几个趋势值得关注:

-

早期基金的窗口期正在收窄:随着更多资本涌入,优质项目的估值水涨船高,早期进入的基金享有显著的先发优势。以种子轮为例,2021年AI领域种子轮的中位估值约为1000-1500万美元,而到2024年,同类项目的种子轮估值已普遍攀升至3000-5000万美元甚至更高,这意味着后入场的基金需要更高的退出估值才能实现同等倍数的回报。风投行业将这种现象称为"估值压缩"(valuation compression)——当一个赛道从冷门变为热门时,早期轮次的估值迅速攀升,而退出估值的增长往往无法同比例跟上。以2021年的加密货币领域为例,种子轮估值在一年内翻了3-5倍,但许多项目最终未能以更高估值退出,导致后期入场的基金回报平庸。AI领域是否会重蹈覆辙尚不确定,但历史规律表明,任何技术周期都存在"最佳入场窗口"——通常是技术已被验证但市场共识尚未形成的阶段。

-

专业化基金的价值凸显:在AI这样技术密集的领域,具备深度技术理解的专业化基金更容易识别真正有价值的项目。能够区分真正的技术突破与包装精美的PPT融资,需要GP本身具备扎实的技术背景或深厚的行业网络。

-

业绩验证加速信任建立:一旦第一支基金证明了自己的能力,后续募资将显著顺畅——正如这位投资人的第二支和第三支基金所展示的那样。在风投行业中,这被称为"飞轮效应":优秀的业绩吸引更多优质LP,充裕的资金帮助GP获得更好的项目,更好的项目进一步提升业绩表现。

从被质疑到5倍回报,这个故事的核心启示或许很简单:在技术革命的早期阶段,敢于下注并坚持自己判断的人,往往能获得超额回报。 而那些等待"确定性"的人,可能永远等不到最好的入场时机。

核心要点

相关推荐

Claude Code Artifacts功能详解:AI编程如何实现团队协作

Anthropic为Claude Code推出Artifacts功能,可将编码过程生成可交互网页并分享给团队。详解PR讲解、项目仪表盘、UX原型等核心能力,分析AI编程从个人提效到团队协作的范式转移。

Aura Ink电子墨水相框评测:让技术隐形的家居艺术品

深度解析Aura Ink电子墨水相框的设计理念与技术优势。电子墨水如何解决传统数码相框反光、像素感、高功耗等痛点,打造接近纸质照片质感的家居艺术品。

Anthropic模型遭美国政府封禁,禁令反而助推品牌热度?

美国政府以国家安全为由下架Anthropic旗下Fable 5和Mythos 5两款AI模型,亚马逊研究人员发现安全护栏漏洞是导火索。然而封禁引发斯特莱桑效应,反而大幅提升了Anthropic品牌知名度,事件折射出AI监管选择性执法争议与行业安全标准缺失问题。