AUC面积图怎么看?ROC曲线解读与模型评估完整指南

系统讲解AUC面积图的解读方法与模型评估标准

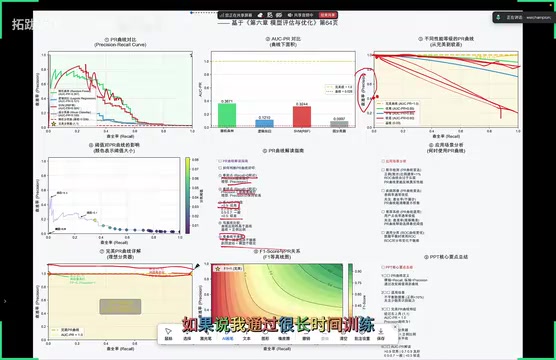

本文系统介绍了机器学习中AUC面积图的解读方法。从ROC曲线的定义与绘制原理出发,给出了判断曲线好坏的五个维度(起点、终点、AUC数值、对角线距离、平滑度),明确了AUC数值的评判标准(0.9以上优秀、0.8-0.9良好等),并对比了PR曲线与ROC曲线在样本不平衡场景下的适用差异,强调AUC需结合其他指标综合评估。

在机器学习模型评估中,AUC(Area Under Curve,曲线下面积)是衡量分类模型好坏最常用的指标之一。不少人第一次接触AUC面积图时,往往不清楚该怎么看、怎么判断模型优劣。本文将从ROC曲线的解读方法、AUC数值的评判标准、PR曲线与ROC曲线的区别等多个角度,帮你系统掌握这一核心评估指标。

ROC曲线的解读方法

什么是ROC曲线

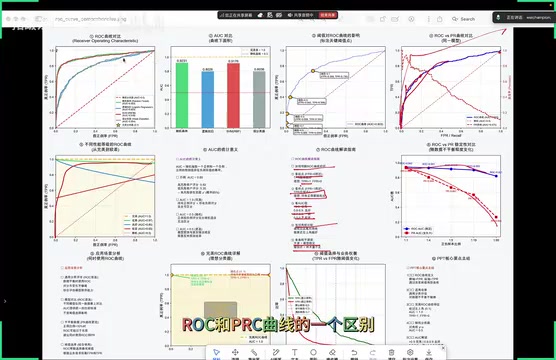

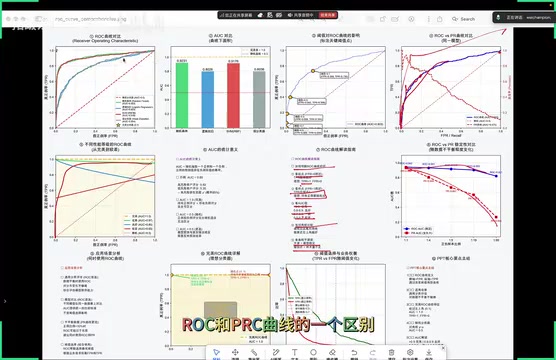

ROC曲线(Receiver Operating Characteristic Curve,受试者工作特征曲线)以**假正率(FPR)**为横轴、**真正率(TPR)**为纵轴绘制而成。通俗来讲,我们希望TPR尽可能高(正样本被正确识别),同时FPR尽可能低(负样本不被误判为正样本)。因此,ROC曲线越靠近左上角,说明模型性能越好。

ROC曲线最早起源于二战期间的信号检测理论(Signal Detection Theory),当时美国军方用它来分析雷达信号——判断雷达屏幕上的信号究竟是敌机还是噪声干扰。战后这一方法被引入医学诊断领域,用于评估诊断测试的灵敏度和特异度,直到20世纪90年代才被机器学习研究者广泛用于分类模型的性能评估。

理解ROC曲线需要先掌握**混淆矩阵(Confusion Matrix)**的四个基本概念:真正例(TP,正样本被正确预测为正)、假正例(FP,负样本被错误预测为正)、真负例(TN,负样本被正确预测为负)、假负例(FN,正样本被错误预测为负)。其中:

- TPR = TP/(TP+FN),也称为灵敏度(Sensitivity)或召回率(Recall)

- FPR = FP/(FP+TN),等于1减去特异度(Specificity)

ROC曲线的绘制过程是:将模型输出的预测概率从高到低排序,依次选取不同的分类阈值,每个阈值对应一组(FPR, TPR)坐标点,将所有点连接起来就形成了ROC曲线。

判断ROC曲线好坏的五个维度

拿到一条ROC曲线后,可以从以下五个角度快速评估模型表现:

1. 看起点:起点对应的TPR值越高越好。理想情况是TPR=1且FPR=0,意味着所有正样本都被正确识别,没有任何误报。

2. 看终点:终点对应FPR值,表示所有正样本都被模型输出的状态。终点本身不是关键,重点在于从起点到终点的曲线走势是否平稳。

3. 看AUC数值:这是最直接的量化指标,具体评判标准见下一节。

4. 与对角线比较:曲线越远离对角线、越靠近左上方,模型性能越好。对角线代表随机分类器,是性能的基准线——如果模型曲线贴着对角线走,说明它和随机猜测没什么区别。

5. 看曲线平滑度:平滑的曲线说明模型稳定、样本量充足;如果曲线呈锯齿状,往往意味着模型不稳定或样本量不足。

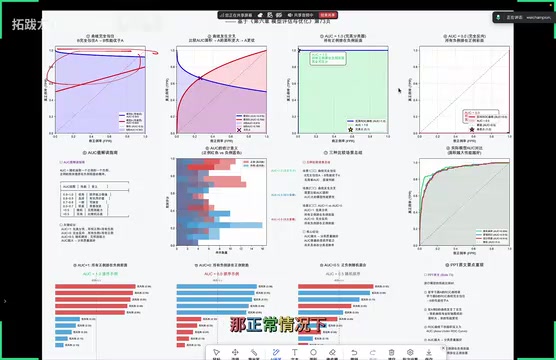

AUC数值怎么看:评判标准与模型比较

AUC数值的评判标准

AUC的取值范围在0到1之间,数值越大代表模型分类能力越强。业界通用的判断标准如下:

| AUC范围 | 模型表现 |

|---|---|

| AUC > 0.9 | 优秀 |

| AUC 0.8~0.9 | 良好 |

| AUC 0.7~0.8 | 一般 |

| AUC 0.5~0.7 | 较差 |

| AUC = 0.5 | 等同于随机猜测 |

需要注意的是,AUC衡量的是模型的排序能力——即模型能否把正样本排在负样本前面,而非具体的分类准确率。AUC为1时,所有正样本的预测分数都高于负样本;AUC为0.5时,模型完全无法区分正负样本。

从概率角度来理解,AUC有一个非常直观的解释:它等于从所有正样本中随机抽取一个、从所有负样本中随机抽取一个,正样本的预测分数高于负样本预测分数的概率。

在计算方法上,AUC可以通过梯形法则(Trapezoidal Rule)对ROC曲线下方的面积进行数值积分得到,也可以通过Mann-Whitney U统计量来等价计算——后者本质上就是在统计所有正负样本对中,正样本得分高于负样本得分的比例。在大规模数据集上,常用的高效算法是先对所有样本按预测分数排序,然后利用正样本的秩次(Rank)之和来快速计算,时间复杂度为O(n log n)。AUC的阈值无关性使其特别适合在尚未确定最终分类阈值时进行模型选型。

两个模型怎么比:三种典型场景

当需要比较两个模型的性能时,AUC面积图提供了直观的判断依据。根据两条ROC曲线的位置关系,可以分为三种情况:

场景一:一条曲线完全包住另一条

如果模型B的ROC曲线完全在模型A的上方,那么B的AUC面积更大,模型B的性能一定优于模型A。这是最简单直观的判断方式,一眼就能看出结果。

场景二:两条曲线发生交叉

当两条ROC曲线存在交叉时,不能单凭视觉判断优劣。此时需要分别计算各自曲线与坐标轴围成的面积,AUC值更大的模型整体性能更优。交叉点将区域分割为不同部分,必须综合计算整体AUC值才能下结论。

场景三:AUC=1.0的完美分类

AUC=1.0代表完美分类器,此时ROC曲线紧贴左上角,模型没有任何分类错误。不过在实际项目中,这种情况几乎不会出现。

核心结论:AUC越大,分类质量越好。

PR曲线与ROC曲线的区别

PR曲线怎么看

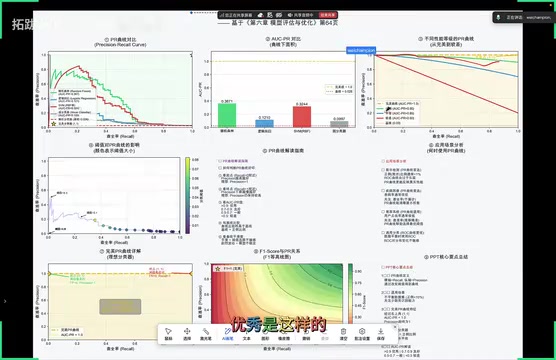

PR曲线(Precision-Recall Curve)以召回率(Recall)为横轴、精确率(Precision)为纵轴。与ROC曲线不同的是,PR曲线希望曲线尽可能靠近右上角,即同时保持高精确率和高召回率。

解读PR曲线时,需要关注以下几个要点:

- 起点:召回率低时精确率应该接近100%,说明模型在高置信度下的预测非常准确

- 终点:精确率下降得越慢越好,不应出现断崖式下跌

- 面积:曲线下方面积越大,模型综合表现越好

- 平滑度:剧烈波动表示模型不稳定

两者的核心差异:对样本分布的敏感度

ROC曲线和PR曲线最关键的区别在于对正负样本比例变化的敏感程度:

- ROC曲线:当正负样本比例发生变化时,ROC曲线的形状能够基本保持不变,稳定性更强

- PR曲线:当正负样本分布发生变化时,PR曲线通常会出现较大波动

因此在正负样本严重不平衡的场景下,ROC曲线往往能提供更稳定的评估结果。但反过来看,PR曲线在关注少数类表现时更有价值——比如欺诈检测、疾病诊断这类场景,我们更关心的是"找出来的阳性到底准不准"以及"漏掉了多少阳性",这时候PR曲线比ROC曲线更能反映模型的实际效果。

PR曲线之所以在样本不平衡场景下更有价值,根本原因在于精确率(Precision = TP/(TP+FP))的计算不涉及真负例(TN)的数量。以欺诈检测为例,正常交易(负样本)可能占99.9%,欺诈交易(正样本)仅占0.1%。此时即使模型产生了大量误报,由于负样本基数极大,FPR的数值变化仍然很小,ROC曲线看起来依然"漂亮",容易给人造成模型表现良好的错觉。而PR曲线中的精确率会直接反映误报的严重程度——如果模型把1000笔正常交易误判为欺诈,精确率会显著下降,问题一目了然。

PR曲线下方的面积称为AP(Average Precision),在目标检测领域(如PASCAL VOC、COCO数据集的评估)中被广泛使用,**mAP(mean Average Precision)**更是目标检测模型的标准评估指标。

实际应用中的注意事项

警惕"完美模型"的陷阱

在实际工作中,如果有人声称模型能达到99%甚至100%的准确率,这往往不太可信。一个真正可靠的模型需要经过充分的训练和调优,能够稳定达到80%左右的准确率反而更加靠谱。

这个判断原则非常实用:完美的模型在现实中几乎不存在,因为数据本身就包含噪声和不确定性。过高的准确率往往意味着过拟合,或者评估方法本身存在问题(比如数据泄露、测试集和训练集重叠等)。

**过拟合(Overfitting)**是指模型在训练数据上表现极好,但在未见过的新数据上表现显著下降的现象。其本质是模型"记住"了训练数据中的噪声和特殊模式,而非学到了真正的规律。识别过拟合的经典方法是比较训练集AUC和验证集AUC——如果训练集AUC接近1.0而验证集AUC明显偏低,就是过拟合的典型信号。

**数据泄露(Data Leakage)**则是一个更隐蔽的问题,它指的是训练过程中无意间使用了本不应获取的信息。常见的泄露形式包括:特征中包含了目标变量的直接衍生信息、时间序列数据未按时间顺序划分导致"未来信息"泄入训练集、数据预处理(如标准化、缺失值填充)在划分训练/测试集之前就在全量数据上执行等。

**交叉验证(Cross-Validation)**是缓解这些问题的重要手段,k折交叉验证通过多次划分数据并取平均性能,能更可靠地估计模型的泛化能力。

AUC不是万能指标

AUC虽然是一个优秀的综合指标,但它衡量的是模型的排序能力,并不能直接告诉你"在某个阈值下模型的精确率和召回率分别是多少"。在对精确率或召回率有明确要求的业务场景中,还需要结合PR曲线、F1-Score、混淆矩阵等指标进行综合评估,才能做出合理的模型选择。

在实际的机器学习项目中,一套完整的评估体系通常包含多个互补指标:

- 混淆矩阵是最基础的工具,它以矩阵形式展示TP、FP、TN、FN的具体数量,是计算其他所有指标的基础

- F1-Score是精确率和召回率的调和平均数,公式为2×Precision×Recall/(Precision+Recall),适合在精确率和召回率都重要且需要平衡的场景中使用

- 当业务对两者的重视程度不同时,可以使用Fβ-Score进行加权——β>1时更重视召回率(如疾病筛查,宁可多查也不能漏诊),β<1时更重视精确率(如垃圾邮件过滤,宁可漏过也不能误判正常邮件)

- **对数损失(Log Loss)**评估的是模型输出概率值的校准程度——两个AUC相同的模型,其概率校准质量可能截然不同,这在需要输出可靠概率估计的场景(如风控评分、广告点击率预估)中尤为重要

- 在多分类任务中,AUC需要扩展为宏平均AUC(Macro-AUC)或微平均AUC(Micro-AUC),分别从不同角度衡量多类别分类的整体性能

总结

AUC面积图是评估分类模型性能的核心工具。掌握ROC曲线的五个解读维度(起点、终点、AUC数值、对角线距离、平滑度),理解三种模型比较场景(完全包住、曲线交叉、完美分类),以及明确PR曲线与ROC曲线各自的适用场景,就能在模型选型和优化过程中做出更准确的判断。

记住核心原则:AUC越大,模型的分类排序能力越强,但没有任何单一指标能解决所有问题,务必结合具体业务需求选择合适的评估方案。

相关推荐

深度解读

深度解读OpenClaw开源小龙虾AI Agent运作原理深度解析

深度解析OpenClaw(开源小龙虾)AI Agent的底层运作原理,涵盖System Prompt、工具调用、SubAgent分身、Skill系统、记忆机制与Context Engineering等核心概念,帮你彻底理解AI Agent与普通语言模型的本质区别。

深度解读

深度解读Transformer本质解析:一个被拆解的文字接龙函数

用文字接龙的视角理解Transformer本质。将复杂的语言生成任务拆解为Embedding、Transformer Block、概率输出三大模块,帮助深度学习初学者快速建立直觉。

深度解读

深度解读Claude Code与普通AI对话的五大核心差异

详细对比Claude Code与普通AI对话工具在交互方式、上下文理解、执行力、记忆能力和工具调用五个维度的核心差异,帮你理解AI编程助手的真正价值。